Se você está pensando em comprar um imóvel, já deve ter se deparado com a mesma dúvida que paralisa boa parte dos compradores: vale mais a pena fazer um consórcio ou financiamento? A pergunta parece simples, mas a resposta errada pode custar dezenas de milhares de reais ao longo do tempo. Com a taxa Selic fixada em 15% ao ano, o crédito bancário ficou mais caro e o consórcio ultrapassou a marca de 2,8 milhões de participantes ativos no segmento imobiliário, um crescimento que não acontece por acaso.

Este guia compara as duas modalidades de forma direta, com números concretos e sem jargão, para que você entenda o que cada uma oferece e qual se encaixa melhor no seu momento de vida.

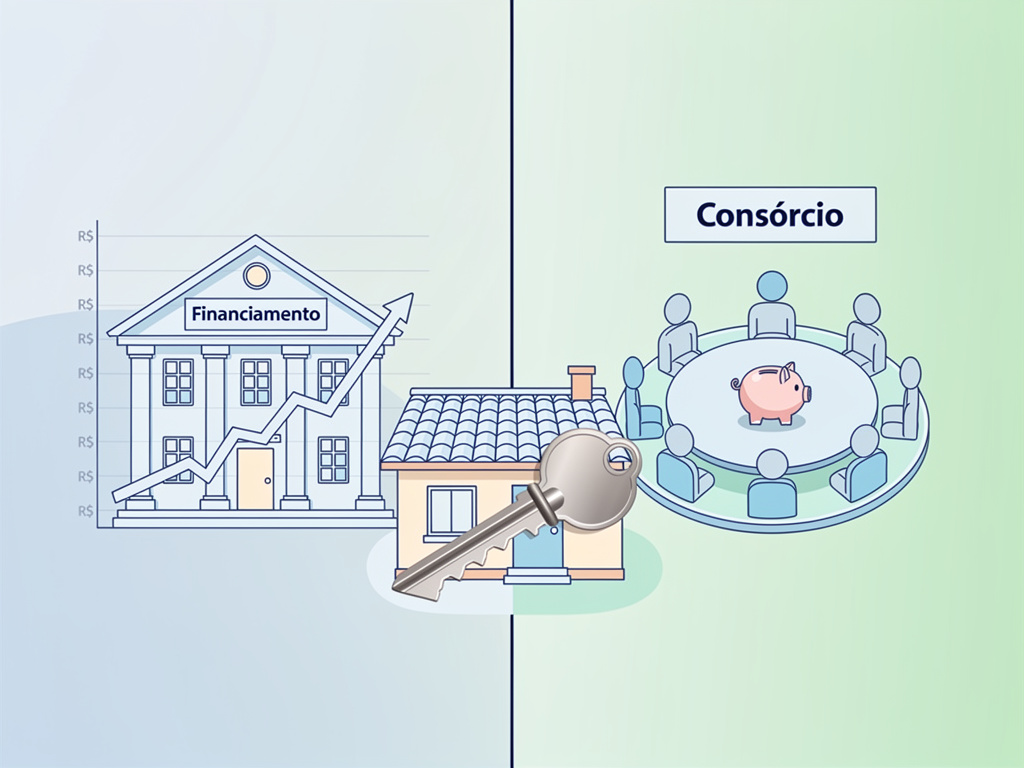

Como consórcio ou financiamento funcionam na prática

O financiamento imobiliário é uma operação de crédito. O banco paga o imóvel ao vendedor e você assume uma dívida parcelada com a instituição, com juros compostos embutidos em cada parcela. O imóvel é seu logo após a assinatura do contrato. A desvantagem está no Custo Efetivo Total (CET), que soma juros, seguros obrigatórios e tarifas. Em contratos longos, é comum o comprador pagar o equivalente a dois imóveis pelo preço de um.

O consórcio funciona de forma diferente. Um grupo de pessoas contribui mensalmente para um fundo comum, e a cada assembleia um ou mais participantes recebem a carta de crédito, por sorteio ou lance. Não há juros. O custo se concentra na taxa de administração, diluída ao longo do contrato, e no fundo de reserva. Para prazos de 200 a 240 meses, essa taxa gira entre 22% e 26% do total, um número que parece alto até você comparar com o que os juros de um financiamento fazem no mesmo período.

A diferença estrutural é essa: no financiamento, você paga pelo tempo e pelo risco que o banco assume. No consórcio, você paga apenas pela gestão do grupo.

A comparação que realmente importa: o custo total

Pegar um imóvel de R$ 600.000 como exemplo torna a comparação concreta. Em um financiamento com taxa efetiva de 11,6% ao ano e prazo de 240 meses, a parcela inicial pelo sistema SAC fica em torno de R$ 6.800 e o custo total da operação pode chegar a R$ 1.350.000. No consórcio, a parcela mensal fica próxima de R$ 3.100 e o custo total gira em torno de R$ 720.000, uma economia de aproximadamente R$ 630.000 ao longo do contrato.

Isso impressiona, mas tem uma ressalva importante: no consórcio, você não sabe quando vai receber a carta de crédito. Pode ser no primeiro mês, pode ser no décimo oitavo. Quem precisa do imóvel agora não pode depender de um sorteio.

O fator decisivo, como resumiu o vice-presidente executivo da Ademicon, é a pressa: quanto maior a urgência, maior tende a ser o custo.

5 critérios para escolher entre consórcio ou financiamento

1. Urgência de mudança

Se você precisa sair do aluguel em 60 dias, se formou uma nova família ou está mudando de cidade, o financiamento é a única via viável. O consórcio exige paciência. A contemplação pode ocorrer rapidamente se você oferecer um lance competitivo, mas não há garantia de prazo, a menos que você tenha liquidez suficiente para um lance livre acima de 35% do valor do bem.

2. Entrada e capital inicial

O financiamento exige, em média, entrada de 20% a 30% do valor do imóvel. Em um apartamento de R$ 600.000, isso representa entre R$ 120.000 e R$ 180.000 desembolsados antes de assinar qualquer contrato. O consórcio não exige entrada obrigatória para adesão. Quem ainda está formando reserva financeira pode começar a pagar parcelas mensais hoje e ir acumulando capital para um lance futuro.

3. Comprometimento de renda

As parcelas do financiamento são mais altas, especialmente nos primeiros anos pelo sistema SAC. Isso compromete uma fatia maior do orçamento mensal e reduz a margem para outras metas financeiras. O consórcio tem parcelas menores e mais previsíveis, o que facilita o planejamento de longo prazo. O erro mais comum é comparar apenas o valor da parcela sem olhar o Custo Efetivo Total, que é onde o financiamento realmente pesa.

4. Poder de negociação na compra

Quem recebe uma carta de crédito de consórcio compra à vista. Na prática, isso significa sentar à mesa com o vendedor com poder real de negociação. Descontos de 5% a 10% sobre o valor do imóvel são comuns nessa situação, o que pode compensar parte do tempo de espera pela contemplação.

5. Objetivo: morar ou investir

Para quem quer morar imediatamente, o financiamento resolve. Para quem quer ampliar patrimônio sem urgência de ocupação, o consórcio é a escolha mais eficiente. Investidores têm usado o consórcio para expandir portfólio de imóveis sem comprometer liquidez, utilizando rendimentos de aplicações para custear as parcelas enquanto o capital principal segue investido.

O que os números do setor dizem sobre 2026

O mercado dá sinais claros de onde as pessoas estão colocando o dinheiro. A ABAC projeta crescimento de 25% no segmento de consórcio imobiliário para 2026, puxado pela combinação de juros altos no crédito bancário e maior consciência financeira dos compradores. Em 2025, o setor superou todas as projeções e bateu recordes históricos de adesões.

Isso não significa que o financiamento vai deixar de existir ou que o consórcio é melhor para todo mundo. Significa que, para quem tem tempo para planejar, o consórcio se tornou a alternativa mais inteligente do ponto de vista financeiro. Para quem precisa do imóvel agora e tem renda estável para suportar parcelas mais altas, o financiamento continua sendo o caminho mais direto.

Uma alternativa que poucos consideram: a carta de crédito contemplada

Existe um terceiro caminho que combina o melhor dos dois mundos: comprar uma carta de crédito já contemplada no mercado secundário. Nesse caso, você adquire a cota de alguém que foi sorteado mas não quer mais usar o crédito, recebe a carta de crédito com agilidade e compra o imóvel à vista, sem juros bancários e sem esperar anos por um sorteio.

Se você quer entender melhor como essa opção funciona antes de tomar qualquer decisão, o marketplace da VemCon reúne cartas de crédito contempladas com segurança jurídica e transparência no processo de transferência. Vale explorar antes de assinar qualquer contrato de financiamento ou entrar em um grupo de consórcio convencional.

Para quem já tem curiosidade sobre como funciona essa modalidade em detalhes, confira também o artigo sobre como adquirir uma carta de crédito contemplada sem pagar juros.

Resumo comparativo: consórcio x financiamento

| Critério | Consórcio | Financiamento |

|---|---|---|

| Acesso ao imóvel | Após contemplação (prazo variável) | Imediato após aprovação |

| Juros | Não há | Sim, compostos |

| Custo total | 15% a 25% do valor do bem | Pode dobrar o valor do bem |

| Entrada obrigatória | Não | Sim (20% a 30%) |

| Parcela mensal | Mais baixa | Mais alta |

| Poder de negociação | Alto (compra à vista) | Baixo |

| Indicado para | Quem planeja e tem tempo | Quem precisa de imóvel agora |

A escolha entre consórcio ou financiamento depende essencialmente do seu momento de vida: se a urgência é grande e a renda permite arcar com parcelas mais altas, o financiamento resolve. Se você tem tempo, disciplina financeira e quer pagar menos no total, o consórcio — ou a carta contemplada — é o caminho mais inteligente.

Perguntas frequentes

Consórcio tem juros?

Não. O consórcio não cobra juros compostos como o financiamento bancário. O custo está concentrado na taxa de administração, paga à administradora pela gestão do grupo, e no fundo de reserva. Esse custo total costuma representar entre 15% e 26% do valor do bem, dependendo do prazo e da administradora.

Posso usar o FGTS no consórcio imobiliário?

Sim. O saldo do Fundo de Garantia pode ser usado para dar lances no consórcio imobiliário, o que permite antecipar a contemplação sem precisar de capital próprio. Também é possível usar o FGTS para amortizar parcelas após a contemplação, dentro das regras da administradora e da Caixa Econômica Federal.

Qual é o risco de demorar muito para ser contemplado?

A contemplação por sorteio pode acontecer no primeiro mês ou nos últimos meses do grupo. Quem não quer depender da sorte pode ofertar lances para antecipar o processo. Quanto maior o lance em relação ao saldo do grupo, maior a chance de contemplação. Por isso, planejar uma reserva para lance é parte importante da estratégia no consórcio.

O financiamento é sempre mais caro que o consórcio?

Em termos de custo total, sim, na maioria dos casos. Mas o financiamento entrega o imóvel imediatamente, o que tem valor financeiro real: você para de pagar aluguel, pode começar a gerar renda com locação ou simplesmente ocupa o imóvel enquanto paga. O consórcio é mais barato no total, mas exige que você continue pagando aluguel ou morando em outro imóvel até a contemplação. Esse custo de espera precisa entrar no cálculo.

O que é a carta de crédito contemplada e por que ela aparece como alternativa?

A carta de crédito contemplada é uma cota de consórcio que já foi sorteada, mas cujo titular não vai usar o crédito. Ela pode ser comprada no mercado secundário, permitindo que você acesse o crédito com agilidade, sem esperar sorteios e sem pagar juros bancários. Para quem precisa de crédito rápido mas quer evitar o custo do financiamento, essa é uma alternativa que combina velocidade e economia.

Como saber qual opção é certa para o meu perfil?

A resposta passa por três perguntas: você precisa do imóvel agora ou tem tempo para planejar? Você tem reserva para dar entrada no financiamento? Sua renda suporta parcelas mais altas por anos? Se a urgência é grande e a renda permite, o financiamento resolve. Se você tem tempo, disciplina financeira e quer pagar menos no total, o consórcio ou a carta contemplada são os caminhos mais inteligentes.

Deixe um comentário