O consórcio contemplado é uma das alternativas mais inteligentes para acessar crédito sem pagar juros abusivos. Você abre a simulação no banco e leva um susto: o imóvel de R$ 300 mil pode custar quase R$ 700 mil ao final do contrato.

Pagar mais do que o dobro pelo mesmo bem não precisa ser o único caminho. A matemática financeira revela saídas mais vantajosas — e este guia te mostra a melhor delas.

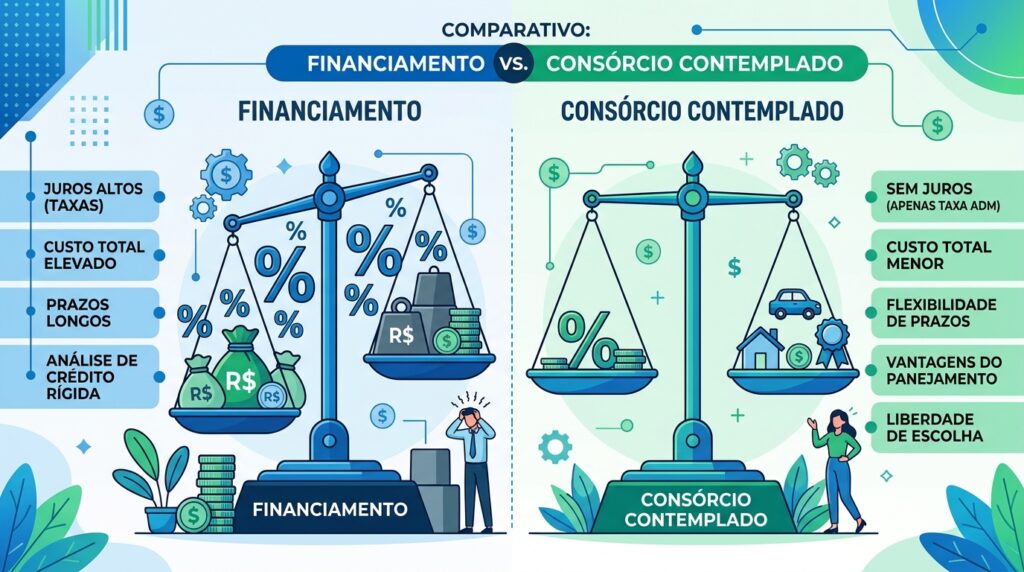

O custo invisível que o financiamento impõe ao seu bolso

Entender como o financiamento funciona por dentro é o primeiro passo para enxergar o tamanho do custo que ele representa. A estrutura do crédito bancário remunera generosamente a instituição financeira — não quem precisa do dinheiro.

O banco empresta o valor, cobra juros compostos mensais e mantém o bem como garantia até a quitação total. Esses juros chegam, com frequência, a 10% ou 12% ao ano. Em 30 anos, essa conta cresce de forma brutal — e silenciosa.

Na prática: em um financiamento imobiliário de R$ 200 mil a 12% ao ano, o comprador pode desembolsar mais de R$ 500 mil ao banco. Mais do que o dobro do valor original. A entrada obrigatória ainda exige de 10% a 30% do bem antes mesmo da primeira parcela.

Além do custo elevado, o processo é burocrático e a aprovação, criteriosa. A boa notícia é que existe uma alternativa com nome, número e matemática muito mais favorável.

A matemática real a favor do consórcio contemplado

Ao contrário do que muita gente imagina, o consórcio contemplado não exige esperar sorteio. Quem compra uma carta já contemplada acessa o crédito de forma imediata — e ainda representa uma economia expressiva frente ao financiamento bancário.

O consórcio não cobra juros. Em vez disso, aplica uma taxa de administração fixa — geralmente entre 10% e 18% do total, distribuída ao longo do prazo. Uma fração do que os juros compostos representam.

Ao comprar um consórcio contemplado, você adquire a carta de crédito de um cotista já sorteado, paga um valor de entrada chamado ágio — que remunera o vendedor — e assume as parcelas originais restantes, sem acréscimo de juros.

Financiamento vs. consórcio contemplado: a conta real

Veja a comparação aplicada a um crédito de R$ 200 mil:

| Item | Financiamento | Consórcio contemplado |

| Entrada inicial | R$ 40.000 (20%) | R$ 30–40.000 (ágio) |

| Custo adicional | ~R$ 300.000 em juros | ~R$ 24.000 (taxa adm.) |

| Total pago | ~R$ 540.000 | ~R$ 224.000 |

| Acesso ao bem | Imediato | Imediato |

A economia ultrapassa R$ 300 mil. Mesmo somando ágio e taxa administrativa, o consórcio contemplado sai incomparavelmente mais barato — com o mesmo crédito e acesso imediato ao bem. Escolher a modalidade certa é metade da decisão. A outra metade é saber onde comprar com segurança.

VemCon: onde o consórcio contemplado é transparente de verdade

O mercado informal de cartas contempladas esconde riscos reais: taxas não informadas, contratos confusos e, nos casos mais graves, golpes. Contar com uma plataforma estruturada transforma uma operação arriscada numa compra segura e previsível.

A VemCon opera com total transparência. A plataforma cobra apenas 1% de taxa sobre a transação — sem letras miúdas, sem custos surpresa. Para proteger comprador e vendedor, adota o sistema escrow: o dinheiro fica retido em conta segura até a transferência da carta ser confirmada com sucesso.

Em resumo: você acessa o consórcio contemplado com previsibilidade financeira total, sem depender da palavra de desconhecidos. Segurança real, custo claro, processo auditável do início ao fim.

Economize agora: sua decisão financeira começa aqui

Você já tem os números na mão. O financiamento cobra caro demais pelo sonho — e o consórcio contemplado prova que dá para acessar o mesmo crédito pagando muito menos.

Acesse o marketplace da VemCon, compare as cartas disponíveis e adquira seu crédito com transparência e total segurança. Economize milhares de reais escolhendo o consórcio contemplado no lugar do financiamento. Porque o seu sonho não precisa custar o dobro.

Perguntas frequentes

É uma carta de crédito de consórcio já sorteada, disponível para compra imediata. O comprador paga um ágio ao vendedor e assume as parcelas restantes, sem juros.

O consórcio contemplado é mais barato. Sem juros compostos, o custo total é muito menor. Num crédito de R$ 200 mil, a economia pode superar R$ 300 mil frente ao financiamento bancário.

No consórcio tradicional, você pode esperar anos para ser contemplado. No consórcio contemplado, esse risco não existe — o acesso ao crédito é imediato, pois a carta já foi sorteada.

Sim. A compra e venda de cartas contempladas é legal e regulamentada. A transferência de titularidade exige análise e anuência da administradora do grupo.

O escrow retém o pagamento do comprador em conta segura. O valor só é liberado ao vendedor após a confirmação da transferência da carta, protegendo ambas as partes.

A VemCon cobra apenas 1% de taxa sobre a transação, sem custos ocultos. O modelo garante transparência total no processo de compra e venda de cartas contempladas.

Deixe um comentário